経営状況Q&A

2025年3月期末における当社経営状況に関するQ&Aです。 (2025.6.10更新)

- Q1. 2025 年度(2026 年3 月期) 当期の経営方針は?

-

A1. 2025年度(2026年3月期) 当期の経営方針は?

国内アパレル業界をめぐる環境は、原材料価格の高騰や物価高の長期化により消費者の節約志向が更に強まる中、衣料品の買い控えが顕著に見られるなど、依然として厳しい経営環境が続いております。

国内小売市場は、オムニチャネル化の進展、デジタルマーケティングの拡大、消費者ニーズの多様化に加え、サステナビリティへの取り組みや、SDGsなど、環境配慮に対する考え方は、ますます重要になっております。

また、国内におきましては労働需給の逼迫による人件費、物流費など、販売・流通コストはさらに上昇傾向にあります。加えて、世界的なエネルギー資源の高止まりや、アメリカの今後の政策動向、中東地域をめぐる海外情勢などにより生産拠点における製造原価の高騰などが予想されます。

このような状況に対応すべく、2026年3月期は営業・生産一体による利益の拡大を基本方針とし、2025年度に最終年度を迎える「新中期3ヵ年経営計画」を継続的に実行することで、売上高および収益のさらなる拡大を目指してまいります。

新中期3ヵ年経営計画「FANFUN150」のスローガン

お客様に一生を通してシャツを選んでいただく楽しさ(FUN)、お客様がシャツに袖を通す喜び(FUN)、当社の商品を通して山のような喜びをご提供することで、山喜のファン(FAN)になって頂くこと。つまり、新規顧客(FAN)へのアプローチにより、山喜のファン(FAN)を150倍に増やすこと ・・・ 『FAN』

その為には、シャツの広がりを創造する楽しさ(FUN)、お客様の生活文化の向上に貢献できる楽しさ(FUN)、お客様の幸せな笑顔を感じる楽しさ(FUN)を追求し、74期(2025年度)には、売上高150億円を達成し、全社員が楽しみながら仕事をし、生活を豊かにしていくこと ・・・ 『FUN』

以上のような想いが、このスローガンには込められていますが、具体的な基本方針は、3項目ございます。

基本方針1:オリジナル・ブランドの構築

以上、3つの基本方針をもとに、物流効率の改善、国内外自社工場・海外販売子会社の収益改善、SDGsへの取り組み、在庫削減による有利子負債の圧縮などを強化し、早期の売上回復、収益改善に、全社員一丸となって、取り組んでまいります。

消費者直接対応の直販型販売管理体制の強化策として、山喜のファンになっていただく為に、お客様にご提供するオリジナル・ブランドの構築を実行してまいります。量販店シャツ売場におきましては、当社オリジナル・ブランド「SHIRT HOUSE」のコンセ※店舗を展開しており、現在の120店舗(2025年3月末時点)から、2025年度には167店舗まで 拡大する目標を掲げております。このコンセ店舗を足掛かりに、「SWAN」ブランドの企画・製造・販売を メンズ&レディースで展開することで、「SWAN」ブランドの復活を図ります。百貨店の既製ドレスシャツ売場およびオーダーシャツ売場におきましては、「CHOYA」ブランドの一社化・ショップ化・共同運営店舗の幹事化推進でシェアを拡大中であり、現在の既製ドレスシャツのシェア76%、オーダーシャツのシェア79%を更に高めることで、「CHOYA」のブランディングを進めてまいります。

(*)「コンセ」とは小売店の衣料品売場において、当社商品を専属的に扱うコーナーを設け、販売員を派遣し、接客販売を行う消費者直接の販売形態であります。百貨店や量販店の衣料品売場の政策見直しの中、当社のコンセ出店の要望を多数頂いております。

基本方針2: BtoCの強化による収益アップ

実店舗と同様に、ネット販売を拡大する為、お客様がインターネットで発注しやすいシンプルな画面の設計、ネット販売専用のオリジナル商品の開発に取り組み、さらに自社サイトの会員数増加に向けた販売促進策を強化し、2025年度にはネット売上高16億円、自社サイト会員数8万人を目指します。併せて、百貨店シャツ売場や、量販店シャツ売場にご来店頂いたお客様と、山喜販売サイトにご来店頂いたお客様が、店頭売場とネット販売サイトの双方向から、当社の商品を買い回り頂けるオムニチャネル化により、売上・収益の拡大を図ってまいります。

基本方針3:ドレス・カジュアル・レディース・ユニフォームの新商品開発と売上拡大

ビジネススタイルのカジュアル化に伴い、スーツからジャケットやシャツが主役となるオフィスカジュアルスタイルに 変化していることから、カジュアル化に対応したシャツ・ジャケットやシャツ・ワンピース、カット・ソーアイテム等の企画・生産・販売の強化を図ります。

従来のシャツビジネスで培った紡績・合繊メーカーとの素材開発機能や縫製技術を駆使し、高機能なオフィスカジュアルに対応したアイテムのトータル展開など、新商品の開発を強化し、売上を拡大してまいります。カジュアル事業、レディース事業、ユニフォーム事業はもちろんのこと、生活雑貨・ファッショングッズ等を扱うライフスタイル事業まで営業活動を拡げ、新しいビジネスモデルの構築に向け、新規得意先の開拓を強化してまいります。

- Q2. 直販型事業の状況は︖

-

A2. 直販型事業の状況は︖

百貨店チャネルにおける直販型事業は、継続して実施している「CHOYA」ブランドのコーナー化・一社化・ショップ化の売上拡大策を実施することにより、既製ドレスシャツのシェアは76%、オーダーシャツのシェアは79%と高水準を維持しております。「CHOYA」ブランドの超形態安定シャツ・スリムフィットに加え、2024年9月より新たに展開しました前身頃と後身頃のサイズバランスをアレンジした「クリーンフィット」や、「CHOYAレディース」を展開することで、更なるFAN獲得につなげております。2024年10月から展開しております「CHOYA SHIRT FACTORY アポロコット」のサイズオーダーシャツは、展開店舗の拡大に加えて自社ECサイトでも取り扱いを開始しております。

量販店チャネルにおける直販型事業は、コンセ売場である「SHIRT HOUSE」において、展開ブランドを「SWAN」ブランドに切り替えております。2024年秋物は、オフィスカジュアルテイストのSWANグリーンレーベルに加え、クラシックテイストのSWANホワイトレーベル、遊び心のあるデザインを取り入れたSWANブルーレーベル、モノトーンをベースにしたモード感覚のSWANブラックレーベル等のラインナップを揃えた事で、売上高は前年同期を上回る結果で推移しました。今後も既存店舗の売上拡大と新規出店を積極的に進めてまいります。

ネット販売における直販型事業は、自社サイトである山喜オンラインショップの会員数が、前連結会計年度末の33,144名から、当連結会計年度末は40,122名と増加しており、引き続き、ネット販売における営業人員のスキルアップ、人員補強を継続的に行いながらカスタマーサービス、システム面の補強を行い運営体制の強化を進め、自社チャネルの更なる強化を図ってまいります。

展開店舗数は、以下の通りで、ございます。(詳細は、山喜ホームページのショップ情報をご覧ください)

- 百貨店CHOYA SHIRT コーナー売場数: 112店舗

- 量販店SHIRT HOUSE コンセ店舗数 : 120店舗

- Q3. ドレス・カジュアル・レディース・ユニフォームの新商品開発と売上拡大状況は︖

-

A3. ドレス・カジュアル・レディース・ユニフォームの新商品開発と売上拡大状況は︖

ドレスシャツ・カジュアル・レディース・ユニフォームの各アイテムにおきましては、ノーアイロンのニーズが高く、トリコット素材に代表されるようなイージーケア性に優れたニットシャツの販売を強化し、同素材を使用したスクールシャツの提案など、新商品を強化することで、売上の拡大を図っております。2025年夏物に向けては、吸湿・吸熱冷感機能を備えたキシリトール・ドットコーティング加工素材「ひやっとクール」シャツや、日傘のようなUVカット・熱遮断効果を持つ「ヒートガード」シャツなど、新たな商品展開を開始しております。 - Q4. 当社の株主優待制度は︖

-

A4. 当社の株主優待制度は︖

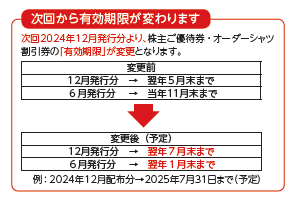

毎年3月末、9月末現在の株主様に、当社直営店・WEBショップでご使用いただける「株主優待券」と「オーダーシャツ割引券」を贈呈いたしております。「株主優待券」・「オーダーシャツ割引券」の発行枚数については、以下の通りでございます。 なお、下記に記載の通り2024年12月発行分より、「有効期限」を変更しております。

ご所有株式数 株主優待券付与

金額・枚数オーダーシャツ

割引券100〜

399株1,000円券

1枚ー

400〜

1,999株2,500円券

1枚2,500円相当額の

オーダーシャツ割引券2,000〜

5,999株2,500円券

2枚6,000〜

9,999株2,500円券

3枚10,000株

以上2,500円券

5枚

有効期限:優待券、割引券に記載の通り

2024年3月31日基準の配当金に関するQ&Aです。 (2024.6.11更新)

- Q1. 「資本剰余金」とはどのようなものですか?

-

A1. 「資本剰余金」とはどのようなものですか?

「資本剰余金」とは、株主様からの出資金のうち、資本金に組み入れなかった分のことで、「資本準備金」と「その他資本剰余金」から構成されます。会社法で積立てが義務化されている「資本準備金」からは配当ができないため、「資本剰余金からの配当」という場合は「その他資本剰余金」からの配当を意味します。当社の場合、「その他資本剰余金」はすべて資本準備金の取り崩しによって発生した剰余金であります。 - Q2. 今回の配当はすべて資本剰余金からの配当ですか?

-

A2. 今回の配当はすべて資本剰余金からの配当ですか?

全額「資本剰余金」からの配当となります。 - Q3. なぜ「利益余剰金」ではなく「資本剰余金」から配当するのですか?

-

A3. なぜ「利益余剰金」ではなく「資本剰余金」から配当するのですか?

2024年3月期の山喜グループ連結決算においては213百万円の当期純利益を計上いたしておりますが同3月期末の繰越利益剰余金は682百万円のマイナスとなっております。よって、利益剰余金からの配当ができませんので、今回は資本剰余金を原資として配当することといたしました。

- Q4. 今回の配当が「資本の払い戻し」となるのはなぜですか?

-

A4. 今回の配当が「資本の払い戻し」となるのはなぜですか?

今回の配当金は、資本剰余金を原資としていますが、資本剰余金はもともと株主様が当社株式取得に際し、当社に支払われたものであるため、「資本の払戻し」としての取扱いとなります。(「配当所得」及びみなし配当には該当しません。)配当所得に該当する部分の金額がございませんので、所得税等の源泉徴収はございません。また、確定申告における「配当控除」の対象とはなりません。

- Q5. 「資本剰余金」から配当されることで税務上の取扱はどうなりますか?

-

A5. 「資本剰余金」から配当されることで税務上の取扱はどうなりますか?

今回の当社の配当は「資本剰余金」からの配当となります。税法上「資本剰余金」からの配当は「資本の払戻し」とされ、配当額を「みなし配当」と呼ばれる利益配当の部分と、「みなし譲渡」と呼ばれる株式譲渡の収入金額部分(株式の譲渡対価部分)とに区分することになります。 今回の当社配当支払額に関しては、「みなし配当」部分はゼロで、すべてが「みなし譲渡」の扱いとなります。

- Q6. 「みなし譲渡」とは何ですか?

-

A6. 「みなし譲渡」とは何ですか?

「資本剰余金」からの配当支払に伴う「資本の払戻し」においては、実際に株式の譲渡は生じていませんが、税法の規定により株主様が当社株式の一部を譲渡したものとみなされることから、これを「みなし譲渡」と呼びます。

「みなし譲渡」部分については、配当所得ではないため源泉徴収されず、配当控除の対象にもなりませんが、「みなし譲渡損益」を算出していただき、原則として確定申告していただく必要があります。また税法の規定に従い、今後当社株式を売却される際に、株式取得価額が調整されます。 - Q7. 「みなし譲渡損益」とは何ですか?

-

A7. 「みなし譲渡損益」とは何ですか?

「(1)収入とみなされる金額」から「(2)譲渡原価」を控除した金額が譲渡損益に該当します。[(1)収入とみなされる金額]

=[払戻し等により取得した金銭等の価額の合計額]―[みなし配当額]

[(2)譲渡原価]

=[従前の取得価額の合計額]×[純資産減少割合]

[(3)みなし譲渡損益((1)-(2))]

=[(1)収入金額とみなされる金額]―[(2)譲渡原価]

〔例〕当社株式を150円で1,000株購入していた場合

(1)=1株当たり配当金(3円)×1,000-1,000×0=3,000(円未満切捨て)

(2)=150,000(150円×1,000株)×0.008=1,200

(3)=3,000-1,200=1,800 - Q8. 「株式取得価格」の調整はどのようになるか?

-

A8. 「株式取得価格」の調整はどのようになるか?

今回の支払額は資本の払い戻しの性格を帯びることから、譲渡損益を認識したのちに、当社株式の取得価額を調整する必要があります。調整される金額の計算式は下記となります。[1株当たりの新しい取得価額] =[1株当たりの従前の取得価額]-([1株当たりの従前の取得価額]×[純資産減少割合])

- Q9. 純資産減少割合とは何ですか?

-

A9. 純資産減少割合とは何ですか?

「みなし譲渡」によって生じる譲渡所得の計算や保有する株式の取得価額の調整などを行う際に必要となります。詳細はお近くの税務署、税理士、お取引先の証券会社などにお問い合わせください。 - Q10. 具体的な「みなし譲渡」による譲渡取得の計算はどのようにおこないますか?

-

A10. 具体的な「みなし譲渡」による譲渡取得の計算はどのようにおこないますか?

「みなし譲渡」による譲渡所得の計算や、株式取得価額の調整(減額)、確定申告の要否等につきましては、各株主様のご事情により異なりますので、お手数ですが、お近くの税務署、税理士、お取引先の証券会社などにお問い合わせください。 - Q11. 特定口座で株式を保有していますが、取得価額の調整はどうしたらいいですか?

-

A11. 特定口座で株式を保有していますが、取得価額の調整はどうしたらいいですか?

お取引を行っている証券会社にお問い合わせください。 - Q12. 一般口座で株式を保有していますが、取得価額の調整はどうしたらいいですか?

-

A12. 一般口座で株式を保有していますが、取得価額の調整はどうしたらいいですか?

お取引を行っている証券会社にお問い合わせください。 - Q13. 100株しか持っていなくても、取得価額の調整をしなければいけませんか?

-

A13. 100株しか持っていなくても、取得価額の調整をしなければいけませんか?

今後、追加購入や売却などを行われる際に弊社株式の取得価額や譲渡所得が正確に算出されないおそれがありますので、お取引の証券会社にお問い合わせの上、取得価額の調整についてご相談ください。 - Q14. 確定申告をする必要がなくても、取得価額の調整をしなければいけませんか?

-

A14. 確定申告をする必要がなくても、取得価額の調整をしなければいけませんか?

今後、追加購入や売却などを行われる際に弊社株式の取得価額や譲渡所得が正確に算出されないおそれがありますので、お取引の証券会社にお問い合わせの上、取得価額の調整についてご相談ください。

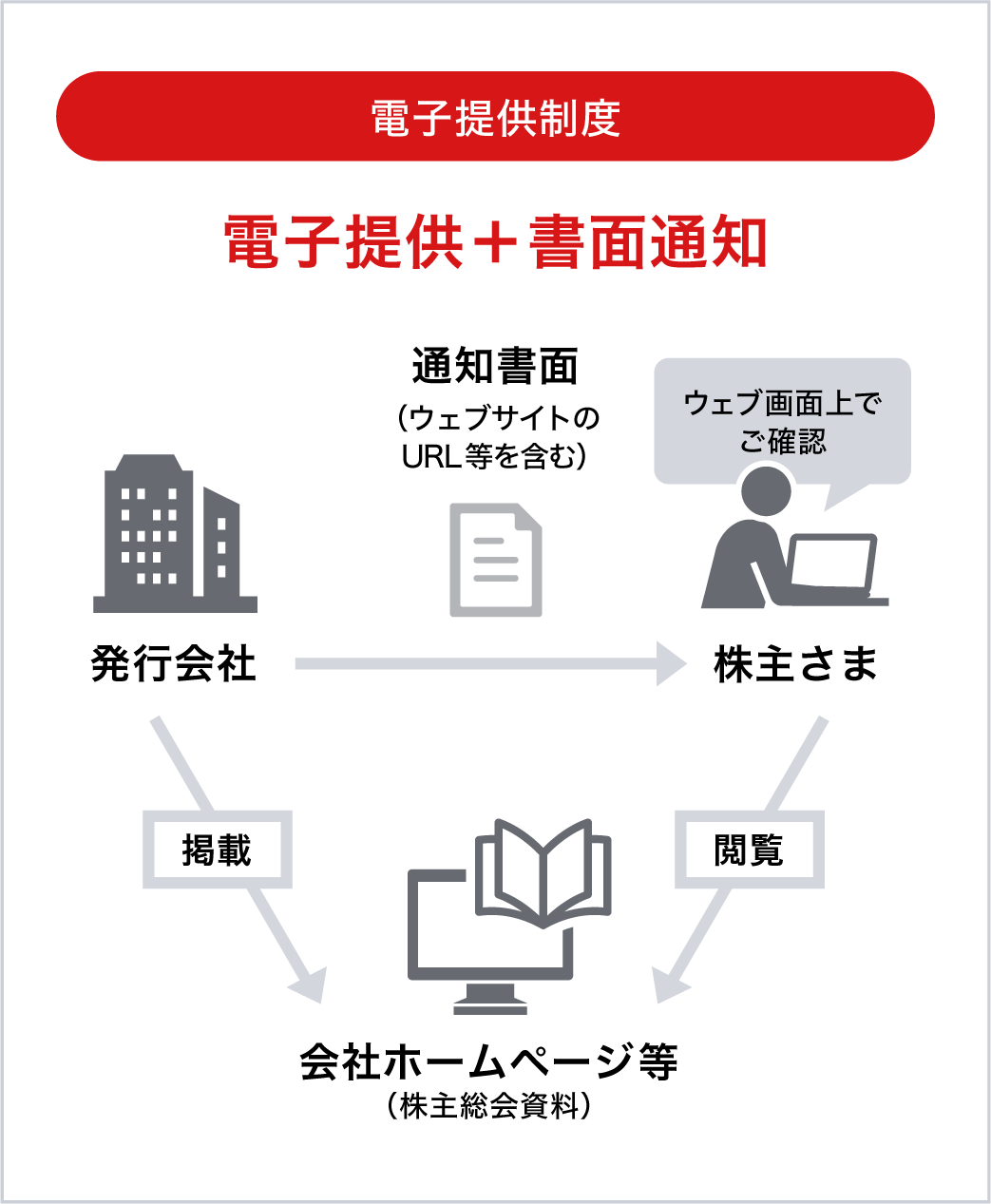

株主総会資料の電子提供制度について (2024.6.21更新)

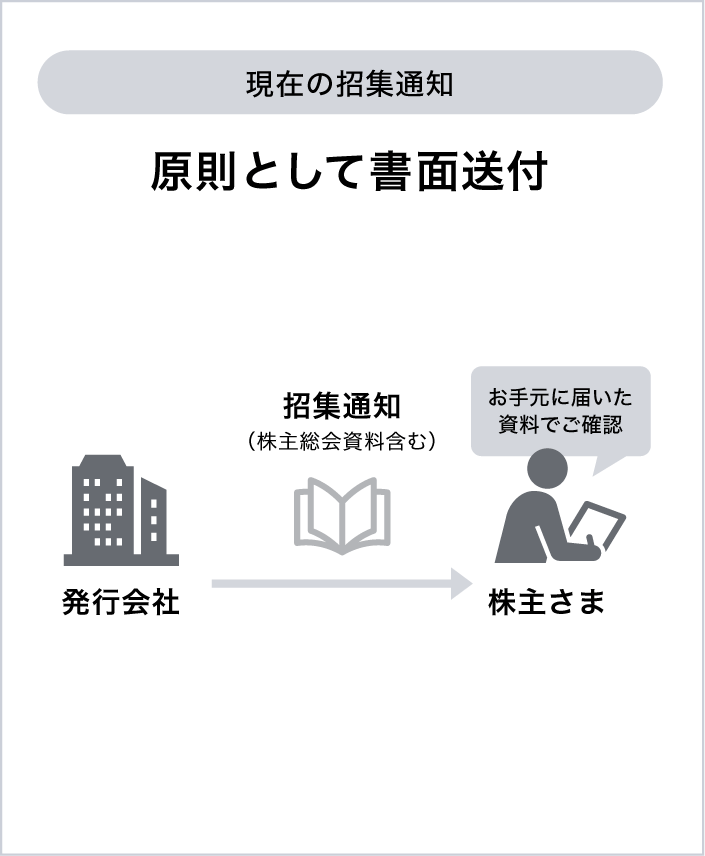

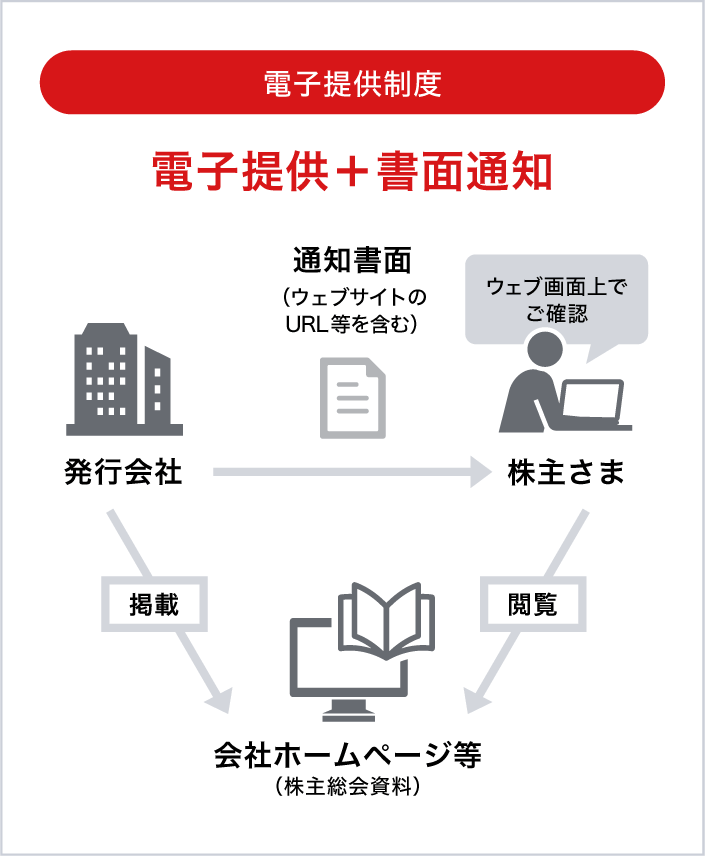

- Qⅰ. 株主総会資料の電子提供制度(ウェブ化)とは

-

Aⅰ. 発行会社が株主総会資料(※1)をウェブサイトに掲載し、当該ウェブサイトのURL等を株主さまに通知。株主さまは、原則として当該ウェブサイトで株主総会資料を閲覧する制度です。(電子提供制度にかかる改正会社法の施行日は、2022年9月1日)

なお、上場会社(振替株式発行会社)については、電子提供制度の導入が法令上、義務付けられております。(※2)

※1:株主総会資料とは、株主総会参考資料、事業報告、監査報告、計算書類、連結計算書類を指します。

※2:本制度は、株式会社、投資法人が対象となります。

本制度により、以下のようなメリットがあります。

★発行会社が株主総会資料の印刷や郵送のために要する時間や費用を削減することができるようになり、従来よりも早期に株主さまに対してウェブサイトを通じて内容が充実した株主総会資料の提供が可能となる。

★いつでも、どこでもウェブサイトを通じて株主総会資料の確認が可能となる。

★従来、印刷していた株主総会資料について印刷の紙を減らすことができる(環境面への配慮)。

従来、株主総会資料の全てまたは一部をご郵送しておりましたが、 本制度により、原則として、総会日時・場所・議案内容・株主総会資料の掲載されているURL等が記載されている通知書面をご郵送します。

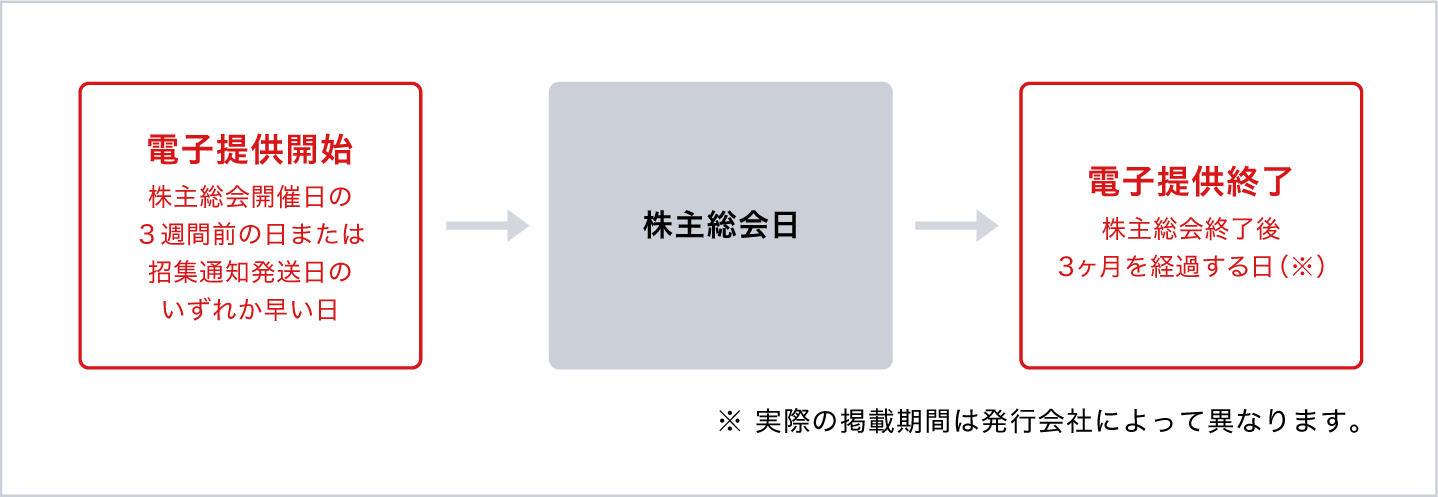

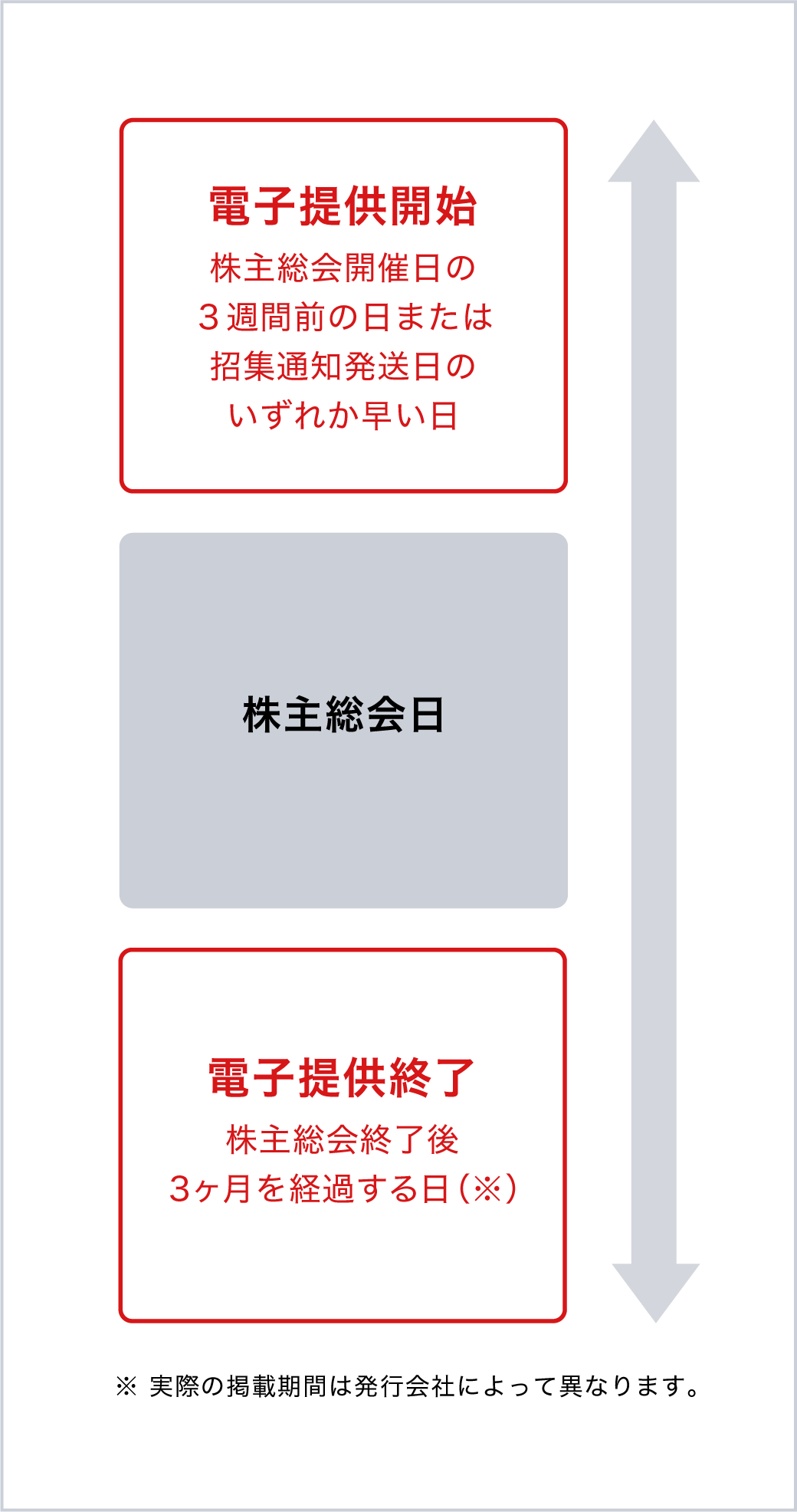

なお、株主総会資料は、株主総会開催日の3週間前の日、または招集通知発送日のいずれか早い日から株主総会の日後3ヶ月を経過する日までウェブサイトに掲載されます。

- Qⅱ. 株主総会資料をウェブサイトで閲覧するのが困難な場合、どのようにすればよいですか?

-

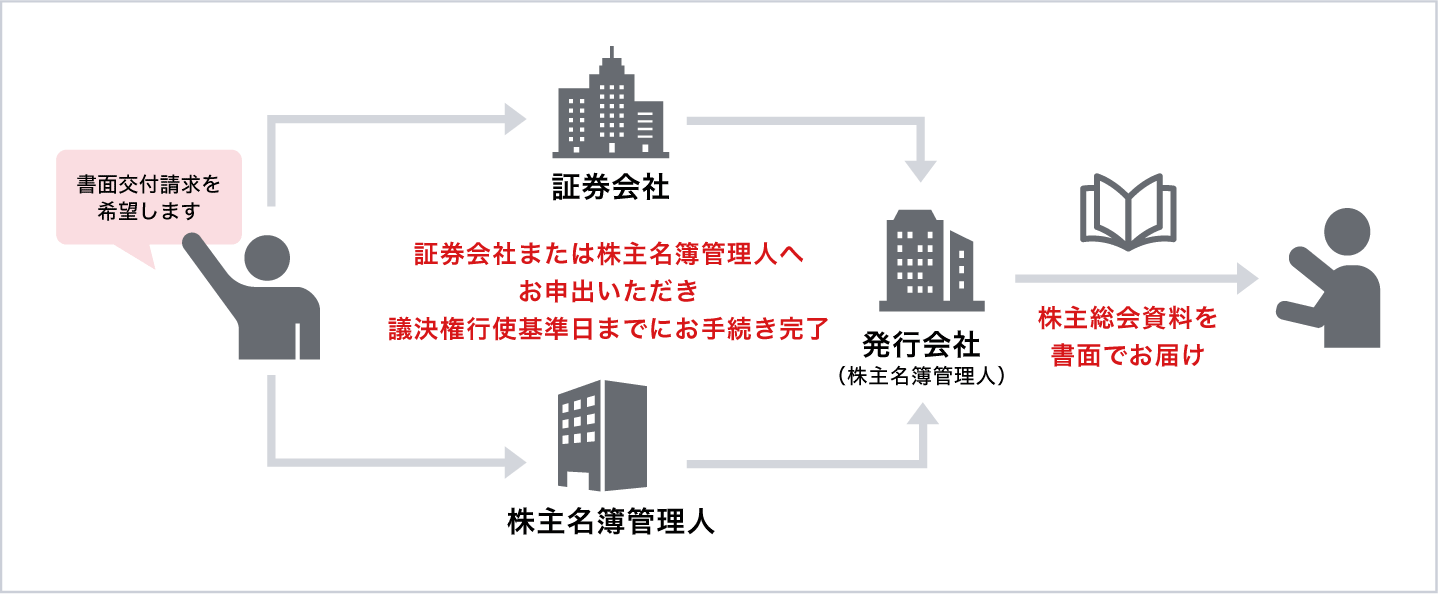

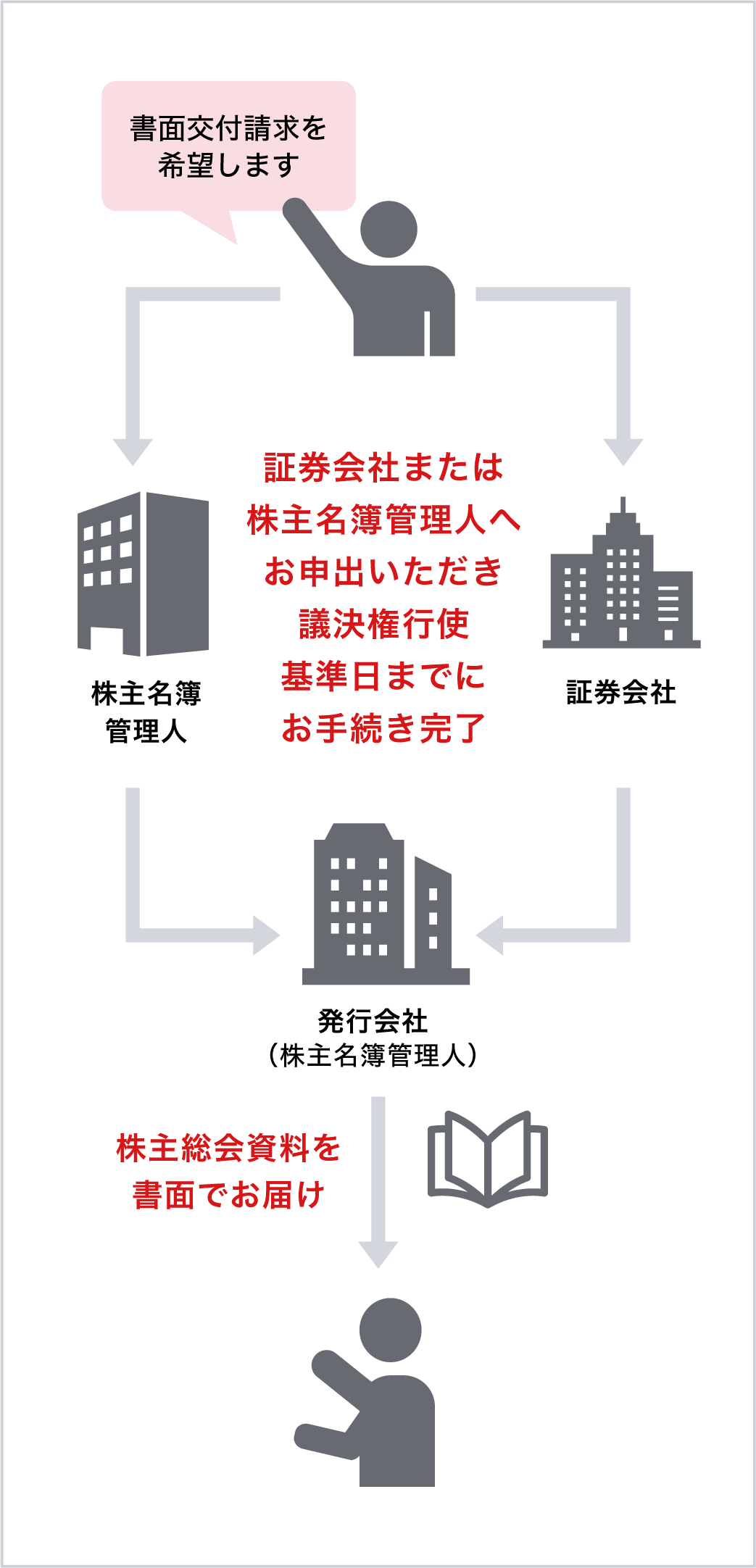

Aⅱ. 株主さまは「書面交付請求権」を行使することが可能です。

書面交付請求権とは、電子提供措置をとる旨の定款の定めがある発行会社の株主さまが、発行会社に対し株主総会資料の書面での交付を請求することができる権利のことをいいます。

インターネットを利用することが困難な株主さまを保護するためのお手続きであり、お申出いただいた株主さまには株主総会資料を書面でお送りいたします。

書面交付請求を行使するためには、お取引のある証券会社またはご所有の銘柄毎に株主名簿管理人(三菱UFJ信託銀行)へお申し出ください。

ご所有の銘柄の株主総会の議決権行使基準日(当社は3月31日)までにお手続きいただくことで、書面でお受け取りいただくことが可能です。(※)

※基準日を過ぎてお申出いただいた場合、次の株主総会から書面でお送りいたします。

- Qⅲ. 書面交付請求のお手続きは、どのようにすればよいですか?

-

Aⅲ. 当社の株主名簿管理人(三菱UFJ信託銀行)へお申出ください。

・株主名簿管理人(三菱UFJ信託銀行)へお申出ください。

1.書面交付請求書をお取り寄せください。- 以下に記載の(1)専用WEBサイトから必要情報をご入力のうえご請求いただくか、(2)専用テレホンセンターへご連絡いただけますと、三菱UFJ信託銀行より書面交付請求書がお送られます。

2.書面交付請求書をご返信ください。

- ・後日、書面交付請求書をお届出ご住所あてに送付いたしますので、切手を貼付のうえ、会社の議決権基準日(毎年3月31日)までに到着するようにご返信ください。

- ・議決権基準日後に到着した場合は、翌期の議決権基準日から適用となります。

- ・店頭での受付は行っておりませんのでご郵送で返信ください。

- ・三菱UFJ信託銀行にて書面交付請求を受理いたしましたら、「受理通知」が送付されます。

【(1)書面交付請求書お申込み専用サイト】

書面交付請求書 お申込みサイトへ

【(2)専用テレホンセンター】

三菱UFJ信託銀行株式会社 証券代行部テレホンセンター

電子提供制度専用ダイヤル

※書面交付請求書のお取り寄せについては、音声自動応答による24時間受付が可能です。

三菱UFJ信託銀行よりお送りしている郵送物の封筒の左下5桁の番号をお伺いいたしますので、お手元にご用意のうえ、おかけください。

(本番号は証券コードではございません)

※お手元に封筒がご用意できない場合や番号の記載が無い場合は、お手数ですが有人オペレーターが在席しているお時間におかけください。

有人オペレーター受付時間:土・日・祝日を除く平日9:00~17:00